O cálculo do INSS sobre o pró-labore é uma parte essencial para garantir que sua empresa cumpra com as obrigações fiscais e previdenciárias. Mas, o que exatamente é o pró-labore e como é feito esse cálculo? O pró-labore é a remuneração dos sócios ou administradores da empresa que desempenham funções ativas, ou seja, é o pagamento pelo trabalho executado, diferente da distribuição de lucros. Ele é importante, pois assegura os direitos trabalhistas e previdenciários, como aposentadoria, auxílio-doença e outros benefícios do INSS.

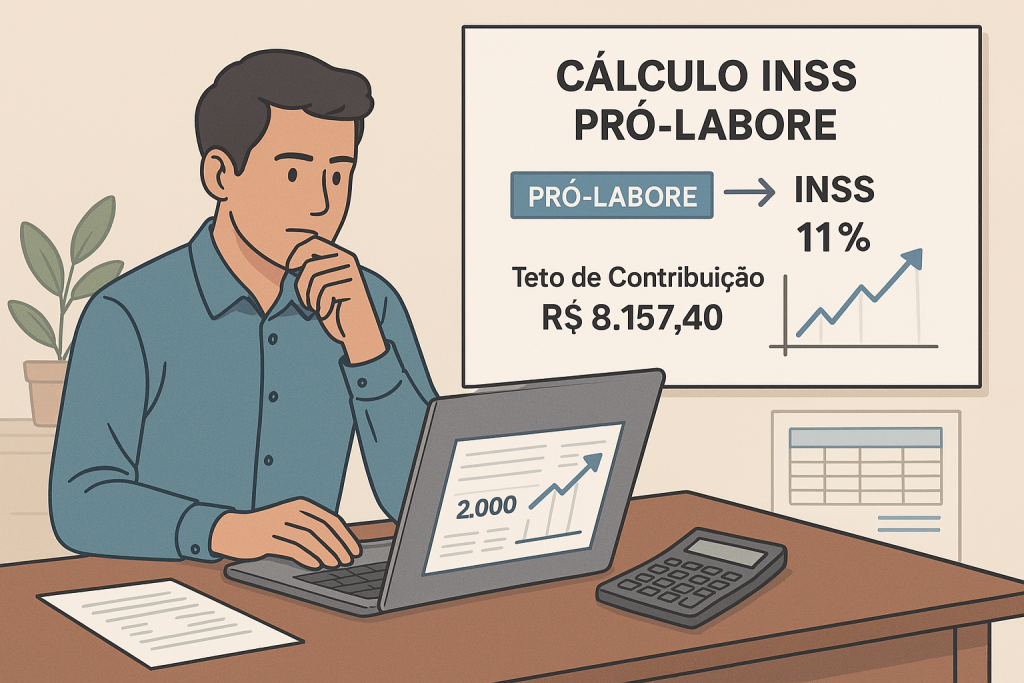

O cálculo do INSS sobre o pró-labore envolve a aplicação de uma alíquota de 11% sobre o valor da remuneração. Porém, existe um limite para o valor da contribuição, já que o INSS tem um teto de contribuição, que em 2025 é de R$ 8.157,40. Isso significa que, mesmo que o pró-labore seja superior a esse valor, a contribuição será calculada com base no teto, resultando em uma contribuição máxima de R$ 897,32.

É fundamental lembrar que o valor do pró-labore é o ponto de partida para o cálculo do INSS. A empresa deve considerar esse valor e aplicar a alíquota correspondente para efetuar o pagamento. Essa contribuição é de responsabilidade tanto do empresário quanto da empresa, que deve fazer o recolhimento mensal do valor devido. Para evitar problemas fiscais e garantir os direitos de seu negócio e dos sócios, é essencial compreender bem esse cálculo e as obrigações associadas.

Se o valor do pró-labore for abaixo do teto, o cálculo será simples: 11% sobre o valor acordado. Já para valores acima do teto, a contribuição será limitada ao teto de R$ 8.157,40, o que significa que a contribuição não poderá ultrapassar o valor de R$ 897,32, mesmo que o pró-labore seja mais alto.

Em resumo, entender como funciona o cálculo do INSS sobre o pró-labore é uma etapa crucial na gestão fiscal de qualquer empresa. Esse conhecimento garante que o microempreendedor (MEI) cumpra com as suas obrigações legais de forma eficiente, evitando problemas com a Receita Federal e garantindo benefícios previdenciários para os sócios que atuam no negócio.

Como Funciona o Pró Labore

Quando falamos sobre o cálculo INSS pró labore, entender as alíquotas de contribuição é fundamental para realizar o pagamento correto e evitar complicações fiscais. O INSS sobre o pró-labore segue uma alíquota padrão de 11%, ou seja, o valor do pró-labore é multiplicado por essa porcentagem para determinar a contribuição mensal do sócio ou administrador da empresa.

No entanto, há um detalhe importante a ser observado: o teto de contribuição do INSS. Em 2025, esse teto é de R$ 8.157,40. Isso significa que, mesmo que o pró-labore seja superior a esse valor, o INSS será calculado com base no teto, ou seja, a contribuição será de no máximo R$ 897,32. Esse limite existe para evitar que valores elevados de pró-labore gerem contribuições desproporcionais.

Vamos a um exemplo prático para ilustrar: se o pró-labore de um sócio for de R$ 2.000,00, o cálculo do INSS será de 11% sobre esse valor, resultando em R$ 220,00. Por outro lado, se o pró-labore for de R$ 10.000,00, o cálculo será feito com base no teto de contribuição de R$ 8.157,40, e a contribuição do INSS será de R$ 897,32, que é o valor máximo permitido.

Essas alíquotas influenciam diretamente o valor final a ser pago, sendo a porcentagem de 11% aplicada apenas ao valor do pró-labore dentro do teto. Isso significa que, ao calcular o INSS pró-labore, é importante sempre considerar tanto o valor acordado para a remuneração quanto o teto de contribuição para garantir que a empresa esteja realizando o recolhimento correto.

Portanto, conhecer as alíquotas e o teto de contribuição é essencial para o correto cálculo INSS pró-labore. Essa compreensão evita erros nos pagamentos e assegura que tanto o MEI quanto os sócios da empresa estejam em conformidade com as obrigações fiscais e previdenciárias, assegurando seus direitos trabalhistas e benefícios do INSS.

Impactos do Teto de Contribuição do INSS sobre o Pró-Labore

O cálculo INSS pró-labore envolve uma série de fatores, e um dos mais importantes é o teto de contribuição do INSS. Este limite estipulado pela legislação tem um impacto direto na contribuição previdenciária dos sócios ou administradores que recebem um pró-labore superior ao teto.

Em 2025, o teto de contribuição para o INSS é de R$ 8.157,40. Isso significa que, mesmo que o valor do pró-labore seja maior que esse teto, o cálculo INSS pró-labore será feito com base no teto, ou seja, a contribuição será limitada a R$ 897,32. Esse valor de contribuição não mudará, independentemente de o pró-labore ser de R$ 10.000,00 ou R$ 20.000,00.

Por exemplo, se o pró-labore de um sócio for de R$ 12.000,00, o cálculo do INSS será realizado da seguinte forma: o valor de R$ 8.157,40 será utilizado para calcular os 11% de contribuição, resultando em R$ 897,32. Ou seja, mesmo com um valor de remuneração superior ao teto, a contribuição não ultrapassará o limite de R$ 897,32.

Esse teto de contribuição tem implicações importantes tanto para o MEI quanto para outros tipos de empresas, pois impede que a contribuição ao INSS sobre o pró-labore se torne desproporcional em relação aos rendimentos elevados. Portanto, compreender como o teto afeta o cálculo INSS pró-labore ajuda a garantir que a empresa e os sócios cumpram as obrigações fiscais de maneira correta e dentro dos limites estabelecidos pela lei.

Além disso, esse teto também pode influenciar o planejamento financeiro da empresa, já que ele limita o valor máximo que será recolhido, independentemente da quantidade paga ao sócio. Isso oferece uma previsibilidade maior sobre os custos de contribuição ao INSS, evitando surpresas no orçamento e permitindo uma gestão mais eficiente dos recursos financeiros da empresa.

Leia também nosso artigo sobre: Contabilidade Gerencial: o Que é

Como o Imposto de Renda Afeta o Cálculo do Pró-Labore

O cálculo INSS pró-labore é apenas uma parte das obrigações fiscais de um microempreendedor. Além da contribuição previdenciária, o Imposto de Renda (IR) também influencia diretamente o valor final a ser pago sobre o pró-labore, e é essencial que o MEI compreenda como essa tributação funciona para manter a regularidade fiscal de sua empresa.

Ao receber um pró-labore, o sócio ou administrador da empresa está sujeito ao pagamento do Imposto de Renda, que é calculado de forma progressiva, com alíquotas que variam de 7,5% a 27,5%, dependendo do valor total da remuneração. O valor do pró-labore entra na base de cálculo do IR, e, por isso, é fundamental entender como isso pode impactar a tributação.

Por exemplo, se o pró-labore de um sócio for de R$ 3.000,00, ele estará sujeito a uma alíquota de 7,5%, o que resultará em um desconto de R$ 225,00 de Imposto de Renda. No entanto, se o valor do pró-labore for superior e ultrapassar a faixa de isenção, a alíquota de Imposto de Renda será maior, e o valor pago ao INSS também precisa ser considerado para calcular o impacto total na folha de pagamento.

Além disso, é importante destacar que o Imposto de Renda sobre o pró-labore é retido diretamente na fonte pela empresa, ou seja, a empresa faz o recolhimento do imposto para o fisco. Esse recolhimento deve ser feito mensalmente, junto com o pagamento do INSS, e é fundamental para garantir que o MEI e os sócios cumpram todas as obrigações fiscais de forma adequada.

O cálculo INSS pró-labore, ao lado do Imposto de Renda, deve ser feito de forma integrada, pois ambos os tributos são devidos mensalmente e têm impactos financeiros no valor que o sócio ou administrador efetivamente recebe. Entender como o IR afeta o cálculo do pró-labore permite ao microempreendedor planejar melhor seus custos e evitar surpresas no pagamento de tributos, mantendo a saúde financeira da empresa em dia.

Diferença entre Pró-Labore e Distribuição de Lucros: O Que Você Precisa Saber

No contexto do cálculo INSS pró-labore, é fundamental entender a diferença entre pró-labore e distribuição de lucros, pois cada um desses pagamentos tem implicações fiscais e previdenciárias distintas. Embora ambos envolvam a remuneração dos sócios ou administradores de uma empresa, eles são tratados de maneiras diferentes pelo fisco, especialmente no que diz respeito ao INSS.

Pró-labore é a remuneração paga aos sócios ou administradores pelo trabalho realizado na empresa. Ou seja, é o pagamento referente ao esforço dedicado ao funcionamento do negócio, como se fosse um salário. Esse valor está sujeito ao cálculo INSS pró-labore, com a aplicação da alíquota de 11% sobre o valor acordado, e também pode ser impactado pelo Imposto de Renda (IR), conforme já discutido anteriormente. Além disso, o pró-labore é uma despesa dedutível para a empresa, o que pode ajudar a reduzir a carga tributária da organização.

Por outro lado, a distribuição de lucros ocorre quando a empresa distribui os resultados positivos de suas operações para os sócios, após o pagamento das despesas e tributos. Esse valor não sofre retenção de INSS nem de Imposto de Renda, uma vez que não se trata de uma remuneração pelo trabalho, mas sim pela participação nos lucros da empresa. A distribuição de lucros é isenta de impostos para o sócio, desde que a empresa esteja regularizada, e o valor é retirado diretamente dos lucros apurados pela companhia.

Entender essa distinção é essencial para a correta gestão tributária e o cálculo INSS pró-labore. Se a empresa pagar um valor a mais do que o necessário como pró-labore, isso pode resultar em uma contribuição previdenciária mais alta. Além disso, é importante saber que, ao realizar uma distribuição de lucros, os sócios não estarão sujeitos ao INSS sobre esse valor, o que pode representar uma economia tributária.

Em resumo, o pró-labore e a distribuição de lucros têm tratamentos fiscais diferentes, e isso impacta diretamente o cálculo INSS pró-labore e a forma como a empresa e os sócios devem planejar suas finanças. Entender essas diferenças ajuda a evitar problemas com o fisco e a otimizar a carga tributária, garantindo que o microempreendedor esteja cumprindo corretamente suas obrigações fiscais e aproveitando as vantagens tributárias de cada modelo de pagamento.