Quando analisamos a saúde financeira de uma empresa, uma das informações mais relevantes do balanço patrimonial é o passivo não circulante. Esse termo pode parecer técnico à primeira vista, mas compreender seu significado é essencial para quem deseja manter as contas em ordem e fazer escolhas mais seguras na gestão do negócio.

Em termos simples, o passivo não circulante representa todas as obrigações financeiras que a empresa tem para pagar em um prazo superior a 12 meses. Ou seja, são dívidas de longo prazo, como financiamentos bancários, parcelamentos tributários ou provisões para causas trabalhistas que ainda estão sendo julgadas. Diferente do passivo circulante que precisa ser quitado em até um ano, esse tipo de passivo exige um planejamento mais estratégico, especialmente para empreendedores que estão estruturando ou expandindo seus negócios.

É comum que empresas recorram a esse tipo de compromisso financeiro para viabilizar investimentos maiores, como compra de equipamentos, reformas, ou ampliação da atuação no mercado. No entanto, é importante destacar que assumir um passivo de longo prazo precisa ser uma decisão consciente e bem planejada, considerando o impacto no fluxo de caixa futuro.

Além disso, o passivo não circulante pode servir como um indicativo de maturidade da empresa, já que negócios mais estruturados geralmente acessam linhas de crédito com prazos maiores e condições mais favoráveis. Mas atenção: o crescimento deve sempre vir acompanhado de controle. Ter clareza sobre essas obrigações evita surpresas no futuro e contribui para manter a operação saudável e sustentável.

Compreender o que é passivo não circulante e como ele se encaixa na realidade do seu empreendimento pode ser o diferencial entre decisões financeiras arriscadas e uma gestão consciente e preparada para o longo prazo.

Provisões no Passivo Não Circulante: como funcionam e por que importam

Dentro do universo do passivo não circulante, as provisões merecem atenção especial. Isso porque, embora não representem dívidas já confirmadas, elas indicam obrigações futuras que a empresa pode ter que enfrentar e que, por isso, devem ser registradas com antecedência.

As provisões funcionam como uma forma de antecipar despesas ou perdas prováveis, mesmo que ainda não sejam certas ou exatas. Um bom exemplo são os processos judiciais. Se a empresa está sendo processada e há chance real de perder a ação, a contabilidade deve registrar essa possibilidade como uma provisão. Isso demonstra transparência e responsabilidade na gestão.

Essas provisões são classificadas no passivo não circulante quando o pagamento esperado ultrapassa 12 meses. Casos típicos incluem ações trabalhistas, tributárias ou cíveis que demoram para serem resolvidas e podem gerar impacto financeiro significativo no futuro.

Mas por que isso importa tanto? Porque manter provisões bem estruturadas permite que a empresa tenha uma visão realista de seus compromissos futuros, evitando surpresas desagradáveis. Além disso, essa prática fortalece a credibilidade do negócio perante investidores, bancos e até fornecedores, pois transmite segurança sobre a gestão financeira.

Em resumo, entender o papel das provisões no passivo não circulante é fundamental para quem busca um controle financeiro completo e uma empresa preparada para qualquer cenário. Afinal, prevenir é sempre mais inteligente e mais econômico do que remediar.

Exemplos de Passivo Não Circulante no Balanço Patrimonial

Agora que você já entendeu o que é passivo não circulante e qual a importância das provisões nesse contexto, é hora de ver como tudo isso aparece na prática. No balanço patrimonial, esse tipo de passivo é apresentado como uma categoria separada, geralmente logo abaixo do passivo circulante. E saber reconhecer os exemplos mais comuns pode fazer toda a diferença na leitura correta das finanças de um negócio.

Veja abaixo os principais tipos de obrigações que costumam compor o passivo não circulante:

- Empréstimos e financiamentos de longo prazo: valores obtidos junto a bancos ou instituições financeiras com vencimento superior a 12 meses.

- Parcelamentos tributários: débitos com o fisco que foram negociados para pagamento em parcelas estendidas, como o Refis.

- Provisões para ações judiciais: estimativas de valores que a empresa poderá ter que pagar no futuro por conta de processos ainda não finalizados.

- Debêntures: títulos de dívida emitidos por empresas de capital aberto, cujo pagamento aos investidores ocorre a longo prazo.

- Arrendamentos mercantis (leasing): contratos com prazos superiores a um ano que envolvem o uso de ativos como veículos, máquinas ou equipamentos.

Esses exemplos ajudam a ilustrar como o passivo não circulante está presente no dia a dia de diversos tipos de negócios, independentemente do porte. Ter esse conhecimento é essencial para acompanhar a evolução da empresa, organizar o planejamento financeiro e manter o equilíbrio entre os compromissos de curto e longo prazo.

Lembre-se: quanto mais clara for a estrutura do balanço patrimonial, mais fácil será tomar decisões com base em dados concretos e não em suposições. E conhecer os exemplos do passivo não circulante é um passo importante nessa direção.

Impacto do Passivo Não Circulante na Gestão Financeira Empresarial

Compreender o que é passivo não circulante vai muito além de saber identificar uma categoria contábil. Na prática, esse conceito tem um peso direto na forma como a gestão financeira da empresa é conduzida e, por isso, merece atenção estratégica.

Quando a empresa assume compromissos de longo prazo, como financiamentos ou parcelamentos extensos, ela precisa se planejar para manter o equilíbrio entre o que entra e o que sai do caixa. Nesse cenário, o passivo não circulante atua como um indicador de planejamento e responsabilidade financeira. Ele mostra que a empresa pensou adiante, mas também que terá obrigações contínuas nos próximos anos.

O problema surge quando esses compromissos não são bem administrados. Um passivo de longo prazo muito elevado, sem receita suficiente para compensar, pode comprometer investimentos futuros e até dificultar o acesso a novos créditos. Por outro lado, quando bem gerido, ele permite diluir os custos de grandes investimentos ao longo do tempo, aliviando o caixa e mantendo o capital de giro saudável.

Além disso, o passivo não circulante influencia diretamente indicadores financeiros importantes, como o grau de endividamento e a liquidez da empresa. Ou seja, ele impacta não só o presente, mas também a capacidade futura de crescimento e a percepção de solidez do negócio no mercado.

Por tudo isso, acompanhar e controlar o passivo não circulante deve fazer parte da rotina de qualquer gestor comprometido com a sustentabilidade financeira do empreendimento. Decisões conscientes agora evitam dores de cabeça lá na frente e isso é algo que todo empreendedor precisa levar a sério.

Leia também nosso artigo sobre centro de custo exemplo e entenda como os centros de custo podem ser implementados em diferentes áreas da sua empresa

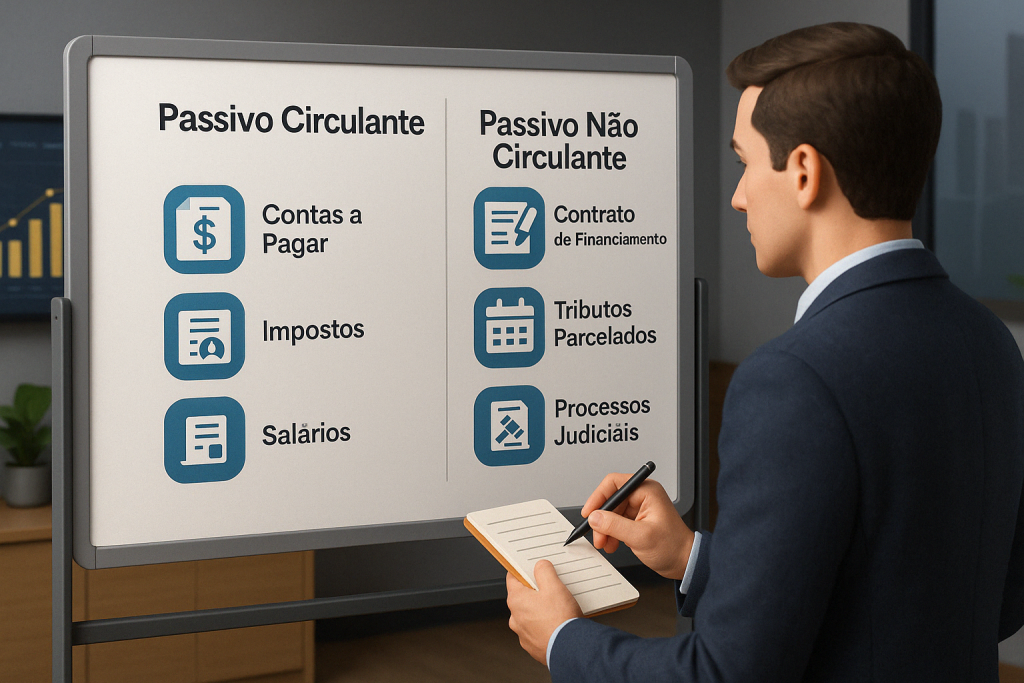

Diferença entre Passivo Circulante e Não Circulante: entenda de vez

Ao falar sobre o que é passivo não circulante, é comum surgir uma dúvida essencial: qual é, de fato, a diferença entre ele e o passivo circulante? Entender essa distinção ajuda a interpretar corretamente o balanço patrimonial e a tomar decisões mais acertadas na gestão do negócio.

A principal diferença está no prazo de exigibilidade, ou seja, no tempo que a empresa tem para quitar suas obrigações:

- Passivo circulante: representa dívidas e compromissos com vencimento em até 12 meses. Exemplos incluem contas a pagar, salários, fornecedores, tributos do mês, entre outros.

- Passivo não circulante: envolve dívidas e obrigações com vencimento superior a 12 meses, como financiamentos de longo prazo, parcelamentos de impostos e provisões judiciais.

Essa divisão é importante porque mostra ao gestor quais compromissos exigem atenção imediata e quais podem ser trabalhados com mais planejamento. Uma empresa que possui um passivo circulante muito alto em relação ao que tem disponível em caixa pode enfrentar dificuldades operacionais no curto prazo. Já um passivo não circulante elevado exige atenção à saúde financeira no médio e longo prazo.

Saber interpretar essa diferença também ajuda na hora de negociar com bancos, investidores ou fornecedores, já que ela reflete o grau de organização e sustentabilidade financeira do negócio. Portanto, entender bem a diferença entre passivo circulante e não circulante é fundamental para qualquer empreendedor que deseja gerir sua empresa com segurança e visão de futuro.