O ICMS Diferencial de Alíquota, conhecido popularmente como DIFAL, é um tema que todo empresário, especialmente o microempreendedor individual (MEI), deve entender profundamente. Este mecanismo tributário é crucial nas operações de venda ou transferência de mercadorias entre diferentes estados brasileiros, impactando diretamente na gestão fiscal de um negócio.

A Importância do DIFAL

O DIFAL foi instituído com o objetivo de equilibrar a distribuição de receitas tributárias entre os estados. Na prática, ele corrige distorções causadas pelas diferentes alíquotas do ICMS aplicadas pelos estados em operações interestaduais, especialmente aquelas que destinam produtos a consumidores finais não contribuintes do ICMS.

Por exemplo, se uma empresa de São Paulo vende produtos para um consumidor final no Rio de Janeiro, o DIFAL garante que uma parte do ICMS seja repassada ao Rio de Janeiro, compensando a diferença entre a alíquota interna deste estado e a alíquota interestadual aplicada por São Paulo. Esta medida não só assegura uma concorrência mais justa entre as empresas de diferentes estados, mas também promove uma distribuição mais equitativa da carga tributária.

Relevância nas Operações Comerciais

Para os microempreendedores, o entendimento correto sobre o DIFAL é essencial para evitar surpresas na tributação de suas operações comerciais. Além disso, uma gestão eficaz desse diferencial pode resultar em uma significativa economia fiscal, otimizando os recursos que podem ser reinvestidos no próprio negócio.

Além do mais, estar em conformidade com as obrigações do DIFAL reflete positivamente na reputação da empresa, demonstrando seriedade e compromisso com as normas fiscais do país. É também uma questão de transparência e confiança para com seus clientes, que percebem a empresa como cumpridora de suas responsabilidades tributárias.

Assim, entender e aplicar corretamente o ICMS Diferencial de Alíquota não é apenas uma necessidade legal, mas uma estratégia inteligente para quem busca fortalecer e expandir seu negócio no cenário competitivo brasileiro.

Como Calcular ICMS Diferencial de Alíquota

Calcular o ICMS Diferencial de Alíquota (DIFAL) é essencial para as empresas que realizam vendas ou prestações de serviços para outros estados, especialmente quando o destinatário é um consumidor final não contribuinte do ICMS. A compreensão correta desse cálculo não apenas garante a conformidade fiscal, mas também evita custos desnecessários. Veja abaixo como realizar esse cálculo de forma prática e eficiente.

Entendendo as Alíquotas Envolvidas

O primeiro passo para calcular o ICMS Diferencial de Alíquota é entender as duas principais alíquotas envolvidas: a alíquota interna do estado destinatário e a alíquota interestadual. A alíquota interna é a taxa de ICMS que um estado aplica dentro de seus próprios limites, enquanto a alíquota interestadual é a taxa aplicada em operações entre estados diferentes.

Exemplo Prático de Cálculo do DIFAL

Suponha que uma empresa situada em São Paulo venda mercadorias para um consumidor final no Rio de Janeiro. A alíquota interna do Rio de Janeiro é de 20%, e a alíquota interestadual aplicada por São Paulo é de 12%. Neste caso, o cálculo do DIFAL seria o seguinte:

- Valor da operação: Suponha R$ 1.000,00

- Cálculo do ICMS pela alíquota interestadual:

- R$ 1.000,00 x 12% = R$ 120,00

- Cálculo do ICMS pela alíquota interna do destino:

- R$ 1.000,00 x 20% = R$ 200,00

- Cálculo do DIFAL:

- ICMS destino menos ICMS origem = R$ 200,00 – R$ 120,00 = R$ 80,00

Quando e Como Recolher o DIFAL

O valor do DIFAL calculado deve ser recolhido ao estado de destino da mercadoria ou serviço. O recolhimento é geralmente feito por meio da Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) antes do envio da mercadoria ou da prestação do serviço. É crucial que este pagamento seja efetuado dentro dos prazos estabelecidos para evitar multas e juros.

Importância da Exatidão no Cálculo

É vital realizar o cálculo do ICMS Diferencial de Alíquota com precisão para assegurar que tanto o estado de origem quanto o de destino recebam os valores corretos. Erros de cálculo podem resultar em recolhimentos menores ou maiores do que o devido, o que pode levar a problemas legais e financeiros para a empresa.

O entendimento e cálculo correto do “ICMS Diferencial de Alíquota” são fundamentais para qualquer negócio que opere entre diferentes estados brasileiros. Adotar um procedimento sistemático para calcular e recolher o DIFAL assegura não apenas a conformidade com as leis tributárias, mas também promove uma operação comercial mais justa e equilibrada.

Leia também nosso artigo e entenda se o MEI é Contribuinte de ICMS.

Impacto do DIFAL no Comércio Interestadual

O ICMS Diferencial de Alíquota (DIFAL) é uma ferramenta tributária essencial que tem profundas implicações nas transações comerciais realizadas entre diferentes estados no Brasil. Este mecanismo não apenas ajusta as disparidades fiscais entre os estados, mas também molda a dinâmica econômica das empresas que operam no comércio interestadual. Entender esses impactos é crucial para qualquer negócio que pretende expandir suas operações além das fronteiras estaduais.

Equalização Fiscal Entre Estados

O principal objetivo do DIFAL é equalizar a carga tributária entre os estados, garantindo que o estado destinatário da mercadoria ou serviço receba sua parte justa do ICMS. Esta medida previne que estados com alíquotas de ICMS mais altas percam receitas para aqueles com alíquotas mais baixas, uma prática que poderia desencorajar empresas de operar em estados com maior carga tributária.

Influência na Decisão de Preços e Localização das Empresas

Com a implementação do DIFAL, as empresas precisam reconsiderar suas estratégias de precificação e até mesmo a localização de suas operações. Empresas situadas em estados com alíquotas de ICMS mais baixas não podem mais beneficiar-se unicamente desta vantagem em vendas para estados com alíquotas mais altas, pois o DIFAL neutraliza essa diferença. Isso pode levar as empresas a reavaliar onde elas baseiam suas operações e como elas estruturam suas políticas de preços para diferentes regiões.

Complexidade Administrativa e Custo Operacional

A administração do DIFAL adiciona uma camada de complexidade para as empresas. Cada venda interestadual pode requerer cálculos específicos para determinar o valor correto a ser pago ao estado destinatário. Isso não só aumenta o ônus administrativo, mas também pode levar a custos operacionais mais altos, especialmente para pequenas e médias empresas que talvez não tenham recursos para sistemas de gestão fiscal automatizados.

Impacto sobre o Comércio Eletrônico

O setor de e-commerce é particularmente afetado pelo DIFAL, dado o volume de transações comerciais realizadas entre estados. O DIFAL garante que o ICMS seja devidamente recolhido nos estados destinatários, o que é crucial em um cenário onde consumidores podem facilmente comprar produtos de qualquer parte do país. Isso cria um ambiente de negócios mais justo e competitivo, impedindo que vendedores em estados com alíquotas mais baixas subvalorizem os do restante do país.

Conclusão

O ICMS Diferencial de Alíquota remodela fundamentalmente o cenário do comércio interestadual no Brasil. Ao equilibrar a distribuição fiscal e neutralizar vantagens competitivas baseadas em discrepâncias tributárias, o DIFAL promove uma competição mais justa e incentiva uma distribuição mais uniforme das atividades econômicas pelo país. Empresas que compreendem e se adaptam eficazmente a estas regulamentações estão melhor posicionadas para aproveitar as oportunidades em um mercado mais equilibrado e regulado.

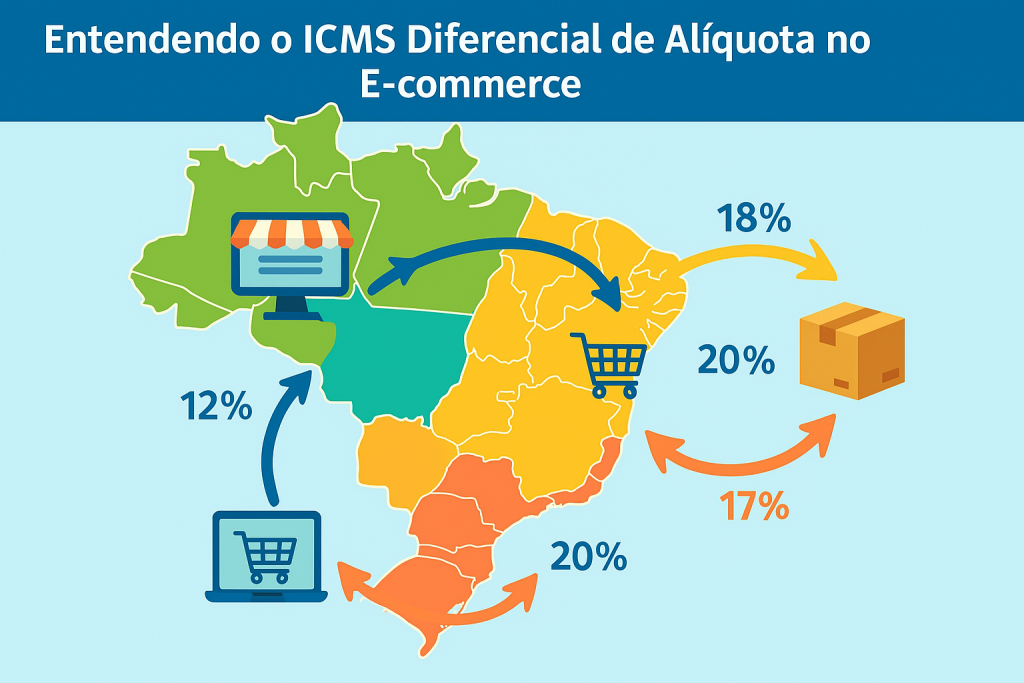

DIFAL e o E-commerce

O ICMS Diferencial de Alíquota (DIFAL) tem um papel significativo no comércio eletrônico, uma vez que este setor experimenta um volume crescente de vendas interestaduais. A aplicação do DIFAL no e-commerce apresenta particularidades e desafios que são cruciais tanto para os consumidores quanto para os vendedores online. Este segmento da economia, por sua natureza digital e abrangente, exige uma compreensão detalhada de como o DIFAL influencia as operações.

A Aplicação do DIFAL no E-commerce

O crescimento explosivo do e-commerce aumentou significativamente o número de transações comerciais que cruzam fronteiras estaduais. Com isso, o DIFAL torna-se essencial para garantir que o ICMS seja recolhido de forma justa e equitativa, refletindo o local de destino da mercadoria. Por exemplo, quando um consumidor em Minas Gerais compra um produto de uma loja online sediada em São Paulo, o DIFAL assegura que parte do ICMS gerado pela venda seja direcionada para Minas Gerais.

Desafios de Implementação

Um dos principais desafios para as lojas virtuais é a complexidade de calcular e recolher o DIFAL de forma correta. Cada estado pode ter alíquotas diferentes e políticas específicas para o recolhimento do imposto, o que exige dos sistemas de e-commerce uma capacidade de adaptação e atualização constantes. Além disso, o processo de cálculo do DIFAL deve ser integrado aos sistemas de checkout online, o que pode aumentar a complexidade técnica e os custos operacionais.

Impacto na Estratégia de Preços

A necessidade de incorporar o DIFAL na estrutura de preços pode levar a variações nos preços finais para consumidores de diferentes estados. Isso pode afetar a competitividade de uma loja online, especialmente se os consumidores se tornarem conscientes das diferenças de preço baseadas em sua localização geográfica. Empresas de e-commerce precisam, portanto, ser transparentes sobre como os impostos são calculados e comunicar claramente essa informação aos clientes para manter a confiança e a satisfação do consumidor.

Soluções e Práticas Recomendadas

Para enfrentar esses desafios, é recomendável que as empresas de e-commerce invistam em softwares fiscais robustos que possam automatizar o cálculo do DIFAL. Essas soluções podem reduzir significativamente o risco de erros e facilitar o cumprimento das obrigações tributárias em múltiplos estados. Além disso, uma estratégia eficaz envolve a constante atualização sobre as legislações tributárias estaduais, o que pode ser alcançado através de parcerias com consultorias especializadas em tributação.

Para esclarecer, este weblog do Portal Mei Gov não pertence ou tem qualquer relação com o governo é um site de publicação de conteúdo privado e, portanto, não tem valor oficial, apenas informativo.

Ressaltamos que o portal Mei Gov não realiza nenhum tipo de serviço de cadastro como MEI ou consultoria, custeado ou gratuito. Somos apenas um bloco de informação. Não é uma organização oficial.

Legislação e Alterações Recentes no ICMS Diferencial de Alíquota

O ICMS Diferencial de Alíquota (DIFAL) é um tema dinâmico na legislação tributária brasileira, com frequentes mudanças que refletem novas interpretações judiciais e ajustes nas regulamentações estaduais. Este panorama legislativo está em constante evolução, e compreender estas mudanças é crucial para qualquer empresa que opere no comércio interestadual.

Alterações Legislativas Significativas

Nos últimos anos, houve várias alterações importantes na legislação do DIFAL, especialmente com a Emenda Constitucional nº 87/2015. Essa emenda modificou a distribuição da arrecadação do ICMS nas operações e prestações que destinem bens e serviços a consumidores finais não contribuintes localizados em outros estados. Essa medida visava equilibrar a competição entre os estados, garantindo que o ICMS fosse partilhado entre o estado de origem e o estado de destino da mercadoria.

Decisões Judiciais Impactantes

Além das mudanças legislativas, decisões judiciais têm desempenhado um papel significativo na forma como o DIFAL é aplicado. Por exemplo, o Supremo Tribunal Federal (STF) tem analisado várias ações que questionam aspectos do cálculo e da aplicabilidade do DIFAL, especialmente em relação ao comércio eletrônico e consumidores finais não contribuintes. Essas decisões são vitais, pois definem não apenas a aplicabilidade do imposto, mas também detalhes específicos sobre quem deve recolher o DIFAL e como ele deve ser calculado.

Ajustes nas Regulamentações Estaduais

Cada estado tem a autonomia para estabelecer suas próprias alíquotas de ICMS e regulamentações específicas para o recolhimento do DIFAL. Isso significa que as empresas devem estar atentas não apenas à legislação nacional, mas também às regulamentações de cada estado em que operam. Mudanças frequentes nessas regulamentações podem criar desafios adicionais para as empresas, que precisam constantemente atualizar seus sistemas fiscais para garantir a conformidade.

Desafios Contínuos e Recomendações

A complexidade e a constante evolução das leis relacionadas ao ICMS Diferencial de Alíquota exigem que as empresas mantenham uma vigilância constante e busquem orientação especializada para adaptar-se às mudanças. Recomenda-se a consulta regular com contadores e advogados tributaristas para entender melhor as atualizações legislativas e suas implicações práticas.

As alterações na legislação do DIFAL, juntamente com as decisões judiciais e os ajustes nas regulamentações estaduais, destacam a necessidade de uma gestão fiscal atenta e proativa. Compreender e adaptar-se a essas mudanças não é apenas uma questão de conformidade, mas uma estratégia essencial para o sucesso e a sustentabilidade de qualquer negócio que atue no cenário complexo do comércio interestadual brasileiro.