A contabilidade é uma das áreas mais importantes para qualquer empresário, seja ele MEI ou de outro porte. Para entender a saúde financeira do seu negócio, é essencial compreender conceitos como ativo e passivo, que são fundamentais para a organização e análise das finanças da empresa.

Ativo, em termos simples, refere-se a todos os bens e direitos que a empresa possui e que têm o potencial de gerar benefícios econômicos no futuro. Esses ativos podem ser divididos em ativos circulantes, como caixa e contas a receber, que são recursos que podem ser convertidos rapidamente em dinheiro, e ativos não circulantes, como imóveis e equipamentos, que são recursos mais duradouros.

Já o passivo representa as obrigações da empresa, ou seja, tudo o que ela deve a terceiros. Assim como os ativos, o passivo também se divide em duas categorias principais: passivo circulante, que são as dívidas de curto prazo, e passivo não circulante, que inclui compromissos de longo prazo, como financiamentos.

Esses dois conceitos ativo e passivo são a base do balanço patrimonial, um dos principais relatórios contábeis. Eles ajudam a entender a real situação financeira da empresa, indicando o que ela possui (ativos) e o que deve (passivos). No entanto, é fundamental entender qual a diferença entre ativo e passivo na contabilidade, pois essa distinção é crucial para a gestão eficiente do negócio.

Compreender esses conceitos permitirá que você, como empreendedor, tome decisões mais assertivas, equilibre suas finanças e melhore a gestão do seu MEI, sempre com foco no crescimento sustentável da empresa.

Leia também nosso artigo sobre as funções do contador.

Qual a Diferença Entre Ativo e Passivo na Contabilidade

Entender qual a diferença entre ativo e passivo na contabilidade é essencial para todo empreendedor, especialmente para quem está começando no mundo dos negócios, como os microempreendedores individuais (MEI). Ambos os termos são fundamentais para o correto equilíbrio financeiro da empresa, mas desempenham papéis opostos no balanço patrimonial.

O ativo refere-se aos bens e direitos da empresa, ou seja, tudo o que ela possui e que tem a capacidade de gerar valor no futuro. Esses ativos podem ser recursos como dinheiro, imóveis, estoques ou até mesmo patentes e marcas. Em outras palavras, o ativo é o que a empresa “tem” ou “possui” e que pode ser convertido em benefícios financeiros ao longo do tempo.

Já o passivo, por sua vez, representa as obrigações da empresa aquilo que ela deve a outras entidades, como fornecedores, bancos e impostos a pagar. O passivo engloba todas as dívidas e compromissos financeiros que precisam ser pagos pela empresa. Portanto, enquanto o ativo demonstra os bens e direitos, o passivo mostra as dívidas e responsabilidades.

A diferença entre ativo e passivo na contabilidade é fundamental para a gestão financeira, pois permite que o empreendedor compreenda o verdadeiro valor da sua empresa. Se o total de ativos for maior do que o total de passivos, a empresa está em uma posição financeira saudável. Caso contrário, se os passivos superarem os ativos, a empresa pode estar enfrentando dificuldades financeiras.

Essas distinções são cruciais para um gerenciamento financeiro eficaz e para a tomada de decisões estratégicas, ajudando a planejar o futuro do seu negócio com mais clareza e segurança.

Classificação de Ativos na Contabilidade

No universo da contabilidade, entender como os ativos são classificados é essencial para a gestão financeira de qualquer empresa, seja ela um MEI ou um negócio de maior porte. O conceito de ativo abrange tudo o que a empresa possui, mas não se limita a um único tipo de bem ou direito. Ele é dividido em categorias específicas, que facilitam a análise financeira e ajudam o empreendedor a tomar decisões mais estratégicas.

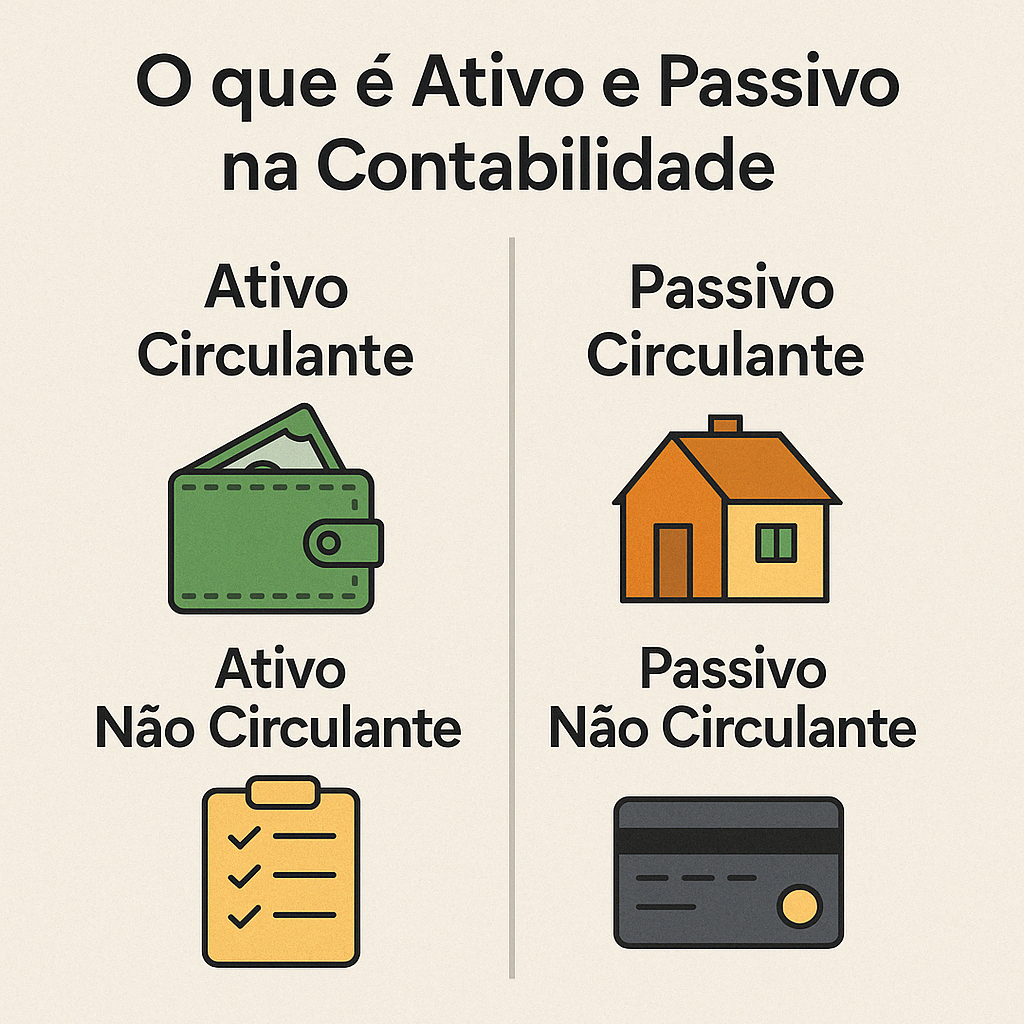

A classificação dos ativos ocorre em duas grandes categorias: ativo circulante e ativo não circulante.

- Ativo Circulante: Refere-se aos bens e direitos que a empresa espera converter em dinheiro ou utilizar no curto prazo, geralmente dentro de um ano. Isso inclui caixa, contas a receber, estoques e outros valores que a empresa precisa liquidar rapidamente. Esses ativos são cruciais para a operação diária do negócio, pois garantem a liquidez necessária para cobrir as despesas correntes.

- Ativo Não Circulante: São os bens e direitos de longo prazo, ou seja, que a empresa não pretende converter em dinheiro tão rapidamente. Exemplos incluem imóveis, equipamentos, investimentos de longo prazo e ativos intangíveis como marcas ou patentes. Esses ativos são importantes para a estabilidade financeira e crescimento sustentável da empresa, já que são usados para garantir o desenvolvimento a longo prazo.

É importante lembrar que, ao estudar qual a diferença entre ativo e passivo na contabilidade, o ativo representa os recursos que a empresa possui para gerar lucro, enquanto o passivo, por outro lado, representa as obrigações que precisam ser pagas. Compreender a classificação dos ativos é o primeiro passo para uma gestão eficiente, garantindo que a empresa tenha os recursos necessários para crescer e prosperar no mercado.

Classificação de Passivos na Contabilidade

Assim como os ativos, os passivos também são classificados em categorias que ajudam a entender melhor a saúde financeira de uma empresa. Passivo é a parte do balanço patrimonial que representa todas as obrigações e dívidas da empresa, ou seja, tudo o que ela deve a terceiros, como fornecedores, bancos, impostos e outras entidades.

Na contabilidade, o passivo é dividido em duas principais categorias: passivo circulante e passivo não circulante.

- Passivo Circulante: Refere-se às obrigações de curto prazo da empresa, aquelas que precisam ser pagas dentro de um ano. Exemplos incluem contas a pagar, empréstimos de curto prazo, salários a pagar, impostos a recolher e fornecedores. Esses passivos são essenciais para a gestão diária do fluxo de caixa da empresa, já que representam as dívidas que a empresa precisa liquidar rapidamente para continuar operando sem interrupções.

- Passivo Não Circulante: Engloba as obrigações de longo prazo, que são aquelas que a empresa deve pagar após um ano ou mais. Isso inclui financiamentos bancários de longo prazo, debêntures, e outros compromissos de maior duração. O passivo não circulante representa as dívidas que impactam diretamente o planejamento financeiro da empresa no longo prazo.

Compreender como a classificação de passivos funciona e, especialmente, qual a diferença entre ativo e passivo na contabilidade, é crucial para equilibrar as finanças da sua empresa. Enquanto os ativos são os recursos disponíveis para gerar benefícios econômicos, os passivos representam as responsabilidades que precisam ser cumpridas. A correta gestão de ambas as categorias permite que o empreendedor tenha uma visão clara da situação financeira de seu negócio e tome decisões mais acertadas em relação ao seu crescimento e sustentabilidade.

A Importância de Ativo e Passivo na Gestão Financeira

Compreender o que é ativo e passivo na contabilidade é fundamental para uma boa gestão financeira, principalmente para os empreendedores que buscam crescer de forma sustentável, como os microempreendedores individuais (MEI). Esses conceitos não são apenas termos contábeis, mas sim ferramentas essenciais para o planejamento estratégico e a saúde financeira do seu negócio.

A correta distinção e gestão de ativos e passivos permitem que o empresário tenha uma visão clara sobre sua capacidade de gerar recursos e honrar suas obrigações. Por exemplo, ao analisar os ativos circulantes, o empreendedor pode verificar se possui recursos suficientes para pagar suas dívidas de curto prazo. Já ao olhar para os passivos não circulantes, é possível entender o comprometimento da empresa com dívidas de longo prazo e avaliar se elas estão dentro de um limite saudável para o crescimento da organização.

Além disso, entender qual a diferença entre ativo e passivo na contabilidade ajuda o gestor a tomar decisões mais acertadas sobre investimentos, financiamento e até mesmo sobre a viabilidade de novos projetos. Uma empresa que tem mais ativos do que passivos, por exemplo, está em uma posição financeira sólida, com mais recursos disponíveis para crescer e investir. Por outro lado, um desequilíbrio, com passivos superiores aos ativos, pode indicar a necessidade de reestruturar a empresa para evitar riscos financeiros no futuro.

Portanto, ao gerenciar corretamente seus ativos e passivos, o empresário consegue não só manter o controle sobre a liquidez e solvência do negócio, mas também otimizar seus recursos para garantir o sucesso a longo prazo. Isso é essencial para qualquer tipo de empresa, mas especialmente importante para o MEI, que deve tomar decisões estratégicas para se manter competitivo e sustentável no mercado.