Quando se fala em gestão financeira eficiente, entender a depreciação de móveis e utensílios é indispensável. Esse conceito contábil representa a perda de valor que bens físicos sofrem ao longo do tempo, seja pelo uso contínuo, desgaste natural ou obsolescência. Ou seja, cada cadeira, mesa, armário ou utensílio utilizado nas atividades da empresa tem uma vida útil limitada e, com o passar dos anos, seu valor contábil reduz progressivamente.

Esse processo não é apenas uma formalidade. Na prática, a depreciação impacta diretamente o patrimônio da empresa, o cálculo de tributos e o planejamento de reposição de ativos. Ao registrar corretamente a depreciação, é possível ter uma visão mais realista sobre o valor atual dos bens e, com isso, tomar decisões mais estratégicas sobre investimentos, manutenções ou substituições.

Além disso, manter o controle adequado da depreciação permite que o negócio esteja em conformidade com exigências fiscais e contábeis, algo essencial para evitar problemas com o Fisco e para garantir maior transparência na gestão.

Portanto, compreender como funciona a depreciação de móveis e utensílios não é apenas uma questão técnica: é uma ferramenta prática que contribui para a saúde financeira e a longevidade da empresa. E como veremos nas próximas seções, calcular e aplicar esse conceito corretamente pode fazer toda a diferença na rotina contábil do negócio.

Como calcular depreciação de móveis e utensílios de forma correta

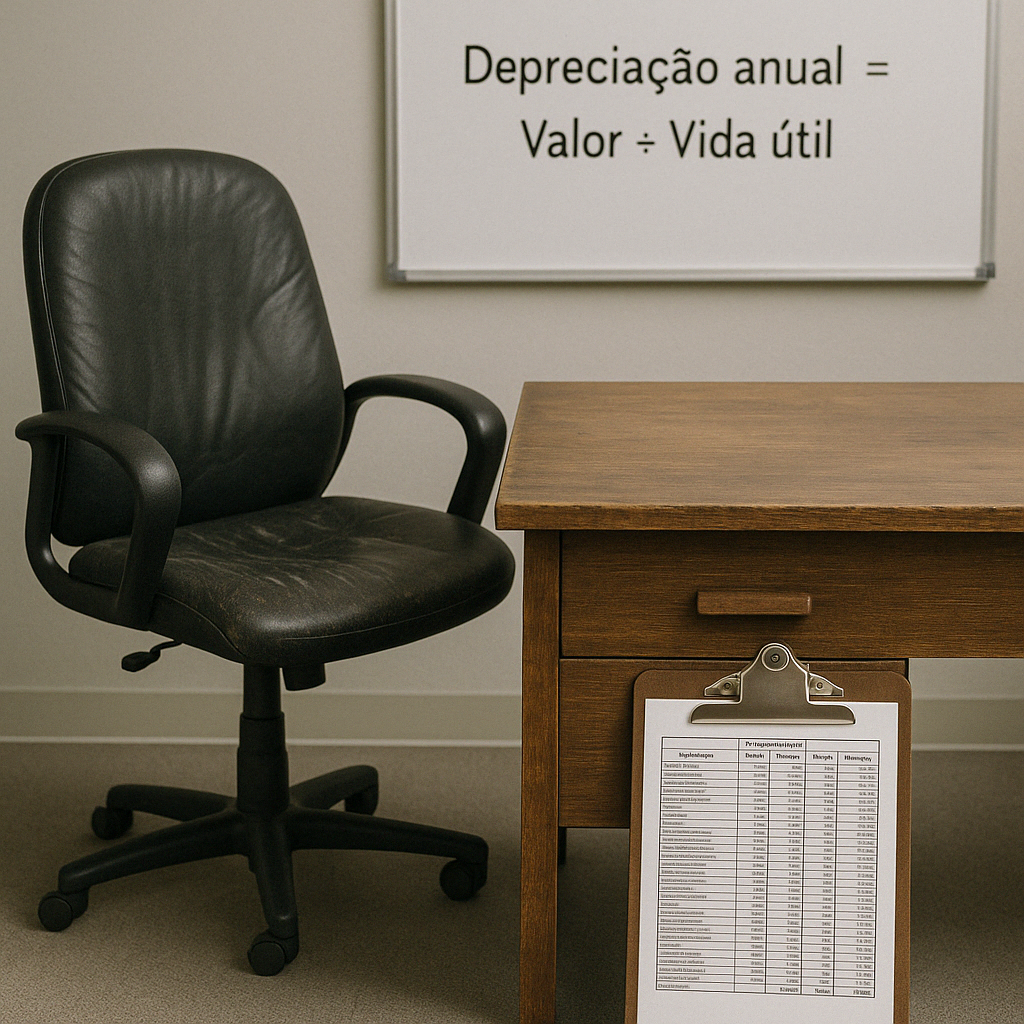

Saber como calcular a depreciação de móveis e utensílios corretamente é fundamental para manter a contabilidade em dia e refletir o valor real dos bens no patrimônio da empresa. Esse cálculo, embora pareça técnico, pode ser feito de forma simples com a fórmula certa e atenção aos detalhes.

Fórmula básica da depreciação anual:

Depreciação anual = (Valor de aquisição) ÷ (Vida útil do bem em anos)

A vida útil de móveis e utensílios costuma ser definida conforme a tabela da Receita Federal, que estabelece 10 anos como tempo médio de uso para esse tipo de bem, o que equivale a uma taxa de depreciação anual de 10%.

Exemplo prático:

Imagine que sua empresa adquiriu um conjunto de cadeiras e mesas por R$ 5.000,00. Considerando a vida útil de 10 anos, o cálculo seria:

R$ 5.000 ÷ 10 = R$ 500 por ano

Esse valor deve ser registrado anualmente como depreciação no balanço contábil, reduzindo gradualmente o valor contábil do bem até que ele atinja zero.

Atenção aos critérios:

- A depreciação só deve começar a ser contabilizada a partir da entrada do bem em uso.

- Bens de valor muito baixo ou com uso eventual podem ter regras específicas ou não serem depreciados, dependendo da política contábil adotada.

- Caso o bem seja vendido ou descartado antes de completar sua vida útil, é necessário ajustar o valor residual no momento da baixa.

Ao aplicar corretamente o cálculo de depreciação de móveis e utensílios, o empreendedor garante maior controle patrimonial, melhora a previsibilidade de despesas e facilita a prestação de contas em situações fiscais e financeiras.

Tabela de depreciação de móveis e utensílios segundo a Receita Federal

Para calcular a depreciação de móveis e utensílios com precisão e em conformidade com as normas fiscais, é essencial consultar a tabela oficial da Receita Federal. Essa tabela estabelece a vida útil dos bens e a taxa anual de depreciação, servindo como referência para os registros contábeis.

Vida útil e taxa de depreciação

De acordo com a Receita Federal, móveis e utensílios têm uma vida útil estimada de 10 anos. Isso significa que a taxa anual de depreciação para esses bens é de 10% ao ano.

| Tipo de Bem | Vida Útil (anos) | Taxa Anual de Depreciação |

|---|---|---|

| Móveis (mesas, cadeiras etc.) | 10 | 10% |

| Utensílios em geral | 10 | 10% |

Essa tabela é utilizada como padrão, mas pode haver ajustes conforme características específicas do bem ou da atividade da empresa.

Por que seguir a tabela da Receita?

Utilizar os parâmetros estabelecidos pela Receita traz mais segurança jurídica, evita inconsistências na contabilidade e reduz riscos em caso de fiscalização. Além disso, ela garante uniformidade no registro da depreciação, o que facilita o controle patrimonial e a apresentação dos balanços.

É importante destacar que, mesmo que o bem continue em uso após a vida útil estimada, ele já estará totalmente depreciado no aspecto contábil. Nesse caso, o valor contábil será zero, embora o item ainda possa ter valor de mercado ou utilidade operacional.

Leia também nosso artigo sobre margem de segurança fórmula e entenda que quando bem calculada, ela mostra quanto de folga o negócio tem antes que a operação se torne deficitária.

Registro contábil da depreciação de móveis e utensílios: como fazer

Entender a teoria é importante, mas saber como registrar corretamente a depreciação de móveis e utensílios na contabilidade é o que garante que tudo funcione na prática. Esse processo é essencial para manter os demonstrativos financeiros em ordem, além de refletir o valor real dos ativos da empresa ao longo do tempo.

Onde e como registrar?

O registro da depreciação deve ser feito no livro razão ou no sistema contábil utilizado pela empresa, sempre com base na apuração mensal do valor depreciado. A forma mais comum de contabilização envolve dois lançamentos:

- Débito na conta de despesa com depreciação (grupo de despesas operacionais);

- Crédito na conta de depreciação acumulada, que reduz o valor contábil do ativo imobilizado.

Exemplo de lançamento contábil:

Se o valor anual da depreciação for de R$ 1.200, o valor mensal será de R$ 100. O lançamento mensal seria:

- Débito: Despesa com depreciação – R$ 100

- Crédito: Depreciação acumulada de móveis e utensílios – R$ 100

Esse processo deve ser repetido mensalmente, até que o valor do bem seja totalmente depreciado, respeitando o prazo definido na tabela da Receita Federal (geralmente 10 anos para móveis e utensílios).

Dicas para facilitar o controle:

- Mantenha uma planilha ou sistema atualizado com os bens registrados, datas de aquisição, valores e tempo de vida útil;

- Guarde notas fiscais de compra e outros documentos que comprovem os valores originais;

- Revise periodicamente os registros e atualize-os sempre que houver baixa de bens, substituições ou reavaliações.

Fazer o registro correto da depreciação de móveis e utensílios evita distorções nos relatórios contábeis, melhora a tomada de decisão e reforça a credibilidade do negócio perante instituições financeiras, investidores e órgãos fiscais.

Dúvidas frequentes sobre depreciação de móveis e utensílios

A depreciação de móveis e utensílios costuma gerar dúvidas, principalmente entre quem está começando a organizar melhor a contabilidade do negócio. A seguir, respondemos às perguntas mais comuns para esclarecer os principais pontos.

Móveis usados também podem ser depreciados?

Sim. Desde que estejam incorporados ao ativo imobilizado da empresa e tenham valor relevante, móveis usados também devem ser depreciados. No entanto, é preciso estimar uma nova vida útil com base no estado de conservação do bem.

A depreciação é obrigatória para todas as empresas?

Sim, a depreciação deve ser registrada em empresas que apuram resultado contábil principalmente aquelas que utilizam o regime de lucro real ou presumido. Mesmo nos casos de empresas optantes pelo Simples Nacional, é recomendável manter o controle da depreciação como boa prática de gestão patrimonial.

E se eu não fizer o registro da depreciação?

A ausência de registros pode causar distorções nos relatórios contábeis, inflar o valor do patrimônio e prejudicar a tomada de decisões. Além disso, em auditorias ou fiscalizações, isso pode gerar questionamentos e penalidades, especialmente para empresas que precisam comprovar balanços.

O que fazer quando o bem ainda está em uso, mas já foi totalmente depreciado?

Mesmo que o móvel ou utensílio esteja sendo utilizado após o término de sua vida útil contábil, ele continua operando com valor contábil igual a zero. A depreciação, nesse caso, cessa, mas o bem pode seguir sendo utilizado normalmente, sem impacto nos lançamentos futuros.

Como saber quando parar de depreciar um bem?

A depreciação deve cessar quando o bem atingir o fim da vida útil prevista ou for vendido, descartado ou doado. Nessas situações, é necessário dar baixa contábil no ativo e ajustar os registros conforme o caso.